-

— Im Fokus: Die Umsatzsteuer

— Steuerbare, steuerfreie & steuerpflichtige Umsätze

— Rechnungs-Definition im Steuerrecht

— Wer muss wem und warum Rechnungen ausstellen?

— Rechnung vs. Quittung

— Rechnung vs. Gutschrift

-

— Gesetzliche Pflichtangaben

— Weitere freiwillige und Pflichtangaben

— Sonderfall 1: Kleinbetragsrechnungen

— Sonderfall 2: Kleinunternehmer-Rechnung

— Folgen fehlerhafter Rechnungen

— Checkliste Eingangsrechnungen

-

— Rechnungskorrekturen

- • Verjährung und Verzinsung

• Korrektur-Formvorschriften

• Musterschreiben: Bitte um Rechnungskorrektur

- • E-Rechnung: Preisgünstig, praktisch – aber freiwillig!

• Normalfall: Unsignierte PDF-Rechnungen

• Anforderungen an elektronische Rechnungen

• Profi-Werkzeuge: Elektronische Signatur, EDI & ZUGFeRD

— Abschlags- und Schlussrechnungen

- • Vorsicht: Umsatzsteuer-Falle!

• Leistungs- oder Zahlungszeitpunkt

• Beispiel: Abschlagsrechnung

• Beispiel: Schlussrechnung

— Auslandsrechnungen

- • Rechnungsstellung bei Auslandsgeschäften

• Die wichtigsten Auslandszenarien

• Umsatzsteuer-Identifikationsnummer (USt-IdNr.)

• Reverse Charge: Umkehr der Steuerschuld in der EU

• Im- und Exporte aus und in Drittstaaten

• Dienstleistungen aus und in Drittstaaten

— Aufbewahren von Rechnungen

- • Allgemeine Aufbewahrungsfrist

• Papier oder elektronisches Archiv?

• Ort der Archivierung?

-

— Unterscheidung: Fälligkeit und Verzug

- • Fälligkeit? Aber subito!

• Skonto? Si, pronto!

• Zahlungsverzug? Nach 30 Tagen!

• Verzugsautomatik nutzen!

— Mahngebühren, Verzugszinsen und Mahnpauschale

— Gerichtliches Mahnverfahren

-

— 7 % oder 19 %: Was ist der richtige Umsatzsteuersatz?

— Muss es Umsatzsteuer heißen oder Mehrwertsteuer?

— Müssen Rechnungen unterschrieben werden?

— Was tun, wenn der Aussteller mir keine Papierrechnung schickt?

Zahlungsverzug & Mahnungen

Rechnungen können viel zur Klärung und Untermauerung schuldrechtlicher Ansprüche beitragen: Die Basis für das Entstehen einer Geldforderung sind sie in der Regel jedoch nicht. Das gilt grundsätzlich auch für den Eintritt des Zahlungsverzugs: Schriftliche Zahlungserinnerungen oder Mahnungen sind dafür nicht in jedem Fall erforderlich. Mehr dazu weiter unten im Abschnitt „Richtige Mahnungen schreiben“.

Materielle Grundlagen einer Geldforderung sind der zugrunde liegende Vertrag und die tatsächliche Erbringung der versprochenen Sach- oder Dienstleistung. Neben den vertraglichen Hauptleistungen (z. B. Art, Menge oder Umfang der gelieferten Ware oder Umfang und Art der Dienstleistung sowie Höhe und Fälligkeitszeitpunkt des Kaufpreises oder des Honorars) werden üblicherweise auch die Liefer- und Zahlungsbedingungen im Vertrag geregelt.

Fehlt eine ausdrückliche Einigung über die gegenseitigen Verpflichtungen bei der Vertragserfüllung, gelten die Vorschriften des Bürgerlichen Gesetzbuchs (BGB). Zwischen Kaufleuten greifen die Vorschriften des Handelsgesetzbuchs (HGB). Die nachträgliche Angabe von Liefer- und Zahlungsbedingungen auf der Rechnung ist möglich: Weichen die Konditionen zugunsten des Rechnungsstellers von den gesetzlichen Bestimmungen ab, werden sie aber erst wirksam, wenn der Empfänger …

- ihnen nicht widerspricht (bei Geschäftskunden = B2B-Geschäften) oder

- ihnen ausdrücklich oder durch schlüssiges Verhalten (zum Beispiel durch Bezahlung) zustimmt (bei Privatleuten / Verbrauchern = B2C-Geschäften).

[TOP]

Unterscheidung: Fälligkeit und Verzug

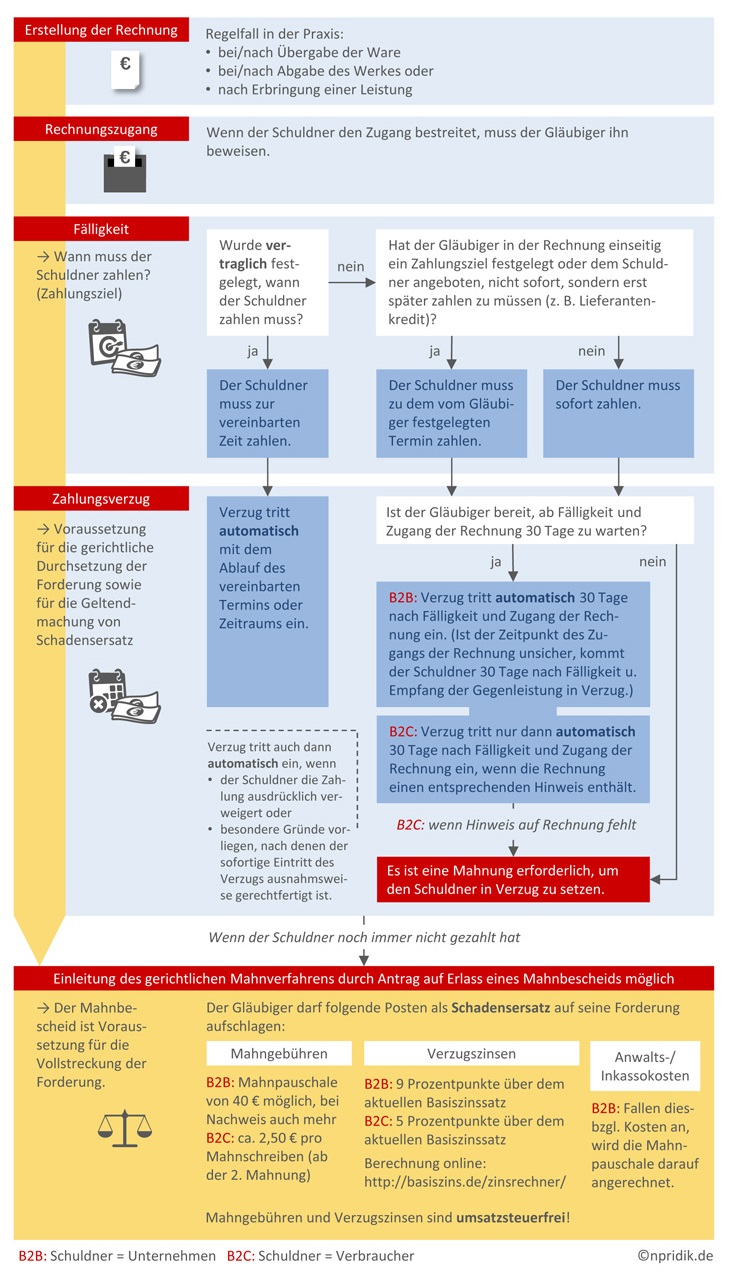

Für einen professionellen Umgang mit offenen Forderungen ist Klarheit über den Unterschied zwischen der Fälligkeit einer Geldforderung und dem Eintritt des Zahlungsverzugs unverzichtbar.

Hintergrund: Eine Rechnung stellt faktisch die Aufforderung dar, eine bereits entstandene Geldforderung zu bezahlen (= Zahlungsaufforderung):

- Auf den Zeitpunkt der Fälligkeit (= Zeitpunkt der Leistungspflicht des Schuldners) brauchen Sie auf der Rechnung nicht unbedingt hinzuweisen. Da Sie als Rechnungsaussteller Ihren Teil der vertraglichen Leistung üblicherweise bereits erfüllt haben, ist die Geldforderung ohnehin sofort fällig. Mit der Fälligkeit allein ist es jedoch noch nicht getan:

- Erst wenn der Rechnungsempfänger nachweislich in (Zahlungs-)Verzug ist, können Sie als Gläubiger die Forderung notfalls auch gerichtlich durchsetzen.

Auf den Eintritt des Verzugs können (und sollten!) Sie mit Ihrer Rechnung gezielt Einfluss nehmen. Sie können sich auf diese Weise das vermeintlich erforderliche mehrstufige Mahnverfahren ganz oder teilweise sparen. Mehr dazu weiter unten.

Zuvor jedoch noch einige Informationen zur Fälligkeit von Geldforderungen:

[TOP]

Fälligkeit? Aber subito!

Wann genau eine Geldforderung fällig ist, hängt von der Vertragsart oder dem im Vertrag ausdrücklich geregelten Erfüllungszeitpunkt ab. Grundsätzlich sind Vergütungen gemäß § 271 BGB sofort bei Vertragsschluss oder Leistungserbringung fällig. Für einzelne Vertragsarten konkretisiert das BGB den Fälligkeitszeitpunkt. Bei den drei wichtigsten Vertragsarten gelten folgende Grundsätze:

- Beim Kaufvertrag ist die Geldforderung gemäß § 433 Abs. 2 BGB bei Übergabe (= Lieferung) fällig,

- beim Werkvertrag gemäß § 641 BGB nach Abnahme des Werks und

- beim Dienstvertrag gemäß § 614 BGB nach Erbringen der Leistung.

Einzelvertraglich dürfen die Beteiligten selbstverständlich andere Vereinbarungen treffen. In der Praxis werden die meisten Rechnungen …

- bei oder nach der Übergabe der Ware,

- bei oder nach Abnahme des Werks oder

- nach dem Erbringen einer Leistung ausgestellt.

Daher sind Rechnungen im Normalfall sofort fällig. Falls Sie dem Empfänger einen späteren Fälligkeitszeitpunkt anbieten, verschiebt sich der Zeitpunkt des Zahlungsverzugs entsprechend. Dabei sollten Sie jedoch darauf achten, dass der Zeitpunkt eindeutig bestimmt ist – am besten taggenau „nach dem Kalender“ (z. B. „Zahlbar bis spätestens 30.09.2016“).

[TOP]

Skonto? Si, pronto!

Die Vertragspartner dürfen den Fälligkeitstermin grundsätzlich frei aushandeln. Wird ein anderer Zeitpunkt als die sofortige Bezahlung vereinbart, entsteht ein abweichendes „Zahlungsziel“. Obwohl die meisten Rechnungen sofort fällig sind, gewähren viele Unternehmen einen solchen Zahlungsaufschub. Weit verbreitet sind zum Beispiel Bar- oder Schnellzahlerrabatte (= „Skonto“).

Ein solcher Lieferantenkredit wird von vielen Kunden erwartet und stellt ein gutes Verkaufsargument dar: Skonto-Angebote sollen dafür sorgen, die letzten Vorbehalte gegenüber einem Vertragsschluss auszuräumen. Dass professionelle Anbieter den Nachlass von vornherein in ihre Angebotspreise einkalkuliert haben, ändert daran nichts – oder ist ein weiteres Argument für Interessenten, hartnäckig auf Skonto zu bestehen.

Bietet der Rechnungsaussteller einen Bar- oder Schnellzahlerrabatt an (z. B. „2 % Skonto bei Zahlung bis zum 30.09.2016“), verschiebt sich der Fälligkeits-Zeitpunkt nach hinten. Der Zahlungsverzug tritt entsprechend später ein.

[TOP]

Zahlungsverzug? Nach 30 Tagen!

Was viele Selbstständige und Unternehmer nicht wissen: Um einen Kunden in Zahlungsverzug zu setzen, ist vielfach gar keine Mahnung erforderlich! Sofern Sie eine ordentliche Rechnung geschickt haben, können Sie bei Geschäftskunden bereits nach einem Monat kurzerhand das gerichtliche Mahnverfahren einleiten! Hintergrund ist die Verzugsautomatik, die seit einigen Jahren in § 286 BGB verankert ist. Dort heißt es:

„Der Schuldner einer Entgeltforderung kommt spätestens in Verzug, wenn er nicht innerhalb von 30 Tagen nach Fälligkeit und Zugang einer Rechnung oder gleichwertigen Zahlungsaufstellung leistet.“

Das Zustellen einer ordnungsgemäßen Rechnung macht ein separates Mahnschreiben also komplett überflüssig!

Wichtig: Gegenüber Privatleuten (= Verbrauchern) greift diese Bestimmung nur, wenn Sie auf Ihrer Rechnung ausdrücklich auf die Verzugsautomatik hingewiesen haben. Anderenfalls ist ein separates Mahnschreiben erforderlich, um säumige Schuldner in Verzug zu setzen.

[TOP]

Verzugsautomatik nutzen!

Ein positiv formulierter Standardhinweis auf Ihren Ausgangsrechnungen könnte zum Beispiel so aussehen:

„Der Rechnungsbetrag ist sofort fällig. Um allen Beteiligten unnötige Kosten zu ersparen, verzichten wir auf ein mehrstufiges Mahnverfahren. Falls Sie diese Rechnung nicht innerhalb der nächsten 30 Tage begleichen, geraten Sie automatisch in Zahlungsverzug. Rechtsgrundlage ist § 286 BGB. Ab Eintritt des Zahlungsverzugs berechnen wir Verzugszinsen in Höhe von zurzeit 8,17 % p.a. Für Verbraucher gilt der Verzugszinssatz von 4,17 % p.a. Außerdem tragen Sie alle Kosten eines eventuell folgenden gerichtlichen Mahnverfahrens. Falls Sie Zahlungsverzögerungen absehen können, setzen Sie sich daher bitte rechtzeitig mit uns in Verbindung.“

[TOP]

Richtige Mahnungen schreiben

Der unmissverständliche Hinweis auf den Eintritt des Zahlungsverzugs muss nicht zu Rambo-Manieren führen: Ob, in welcher Form und wie oft Sie Kunden anschließend trotzdem noch auf ausstehende Zahlungen hinweisen, bleibt Ihnen überlassen.

Ob Sie Ihre Mahnschreiben als „Zahlungserinnerung“ oder „Mahnung“ bezeichnen, steht Ihnen ebenfalls frei. Verzichten Sie aber nach Möglichkeit auf eine Nummerierung: Die Überschrift „1. Mahnung“ könnte den Empfänger dazu verleiten, mit der Zahlung noch bis zum Eintreffen einer zweiten oder dritten Mahnung zu warten. Es soll sogar Gerichte geben, die diesem „Missverständnis“ recht gegeben haben. Wichtig ist außerdem, dass Sie deutlich machen, auf welche Rechnung genau sich die Mahnung bezieht (Rechnungsnummer, Rechnungsdatum, offener Rechnungsbetrag).

[TOP]

Mahngebühren, Verzugszinsen und Mahnpauschale

Sofern ein Kunde mit der Zahlung in Verzug ist, dürfen Sie Mahngebühren und Verzugszinsen auf Ihre Geldforderung aufschlagen:

-

Rechtliche Vorschriften über die Höhe von Mahngebühren gibt es nicht. Als Ausgleich für die entstandenen Material- und Versandkosten gilt eine Größenordnung von 2 Euro bis 2,50 Euro pro Mahnschreiben. Personal- und andere Bearbeitungskosten dürfen Sie säumigen Zahlern hingegen nicht in Rechnung stellen.

Bitte beachten Sie: Verzugszinsen und Mahngebühren sind nicht umsatzsteuerpflichtig! - Von Geschäftskunden und öffentlichen Auftraggebern, die mit Zahlungen im Verzug sind, dürfen Sie gemäß § 288 Abs. 5 BGB seit einigen Jahren eine Mahnpauschale in Höhe von 40 Euro verlangen – bei nachweislich höheren Aufwendungen auch mehr. Bei Privatleuten / Verbrauchern ist die 40-Euro-Pauschale ausdrücklich nicht zulässig!

- Die Höhe von Verzugszinsen ist laut § 288 Abs. 1 und 2 BGB an den Basiszinssatz der Deutschen Bundesbank gekoppelt. Derzeit (Stand: 5/2016) liegt der Basiszinssatz im negativen Bereich (bei minus 0,83 %). Daraus ergeben sich die folgenden Obergrenzen für Verzugszinsen:

-

Gegenüber anderen Unternehmern darf der Zinssatz neun Prozentpunkte über dem Basiszinssatz liegen: Unter Geschäftsleuten beträgt der maximale Verzugszinssatz derzeit also 8,17 % p. a.

- Gegenüber Privatleuten / Verbrauchern sind fünf Prozentpunkte über dem Basiszinssatz zulässig (= 4,37 % p. a.).

Wichtig: Die genannten Prozentangaben beziehen sich immer auf ein ganzes Jahr (deshalb p.a. = per annum = pro Jahr). Verzugszinsen müssen daher taggenau für den Verzugszeitraum berechnet werden!

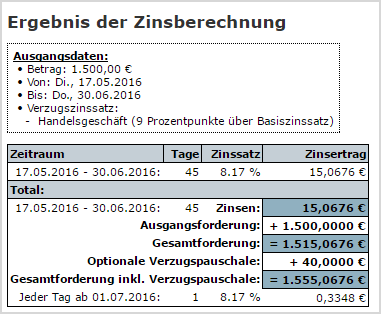

Praxistipp: Mit dem Online-„Zinsrechner für Verzugszinsen“ ist die Berechnung schnell erledigt. Sie brauchen nur den Rechnungsbetrag und den Verzugszeitraum einzugeben, die Art des Geschäfts (Verbraucher- oder Handelsgeschäft) auszuwählen und auf „Absenden“ zu klicken:

[TOP]

Übersicht: Von der Rechnung zum gerichtlichen Mahnverfahren

[TOP]

Gerichtliches Mahnverfahren

Greift die Verzugsautomatik oder zahlt Ihr Kunde trotz ausdrücklicher Zahlungsaufforderung nicht, können Sie das gerichtliche Mahnverfahren einleiten. Die Kosten gehen zulasten des Schuldners – müssen jedoch vom Gläubiger ausgelegt werden. Die Gerichtsgebühren für den Erlass eines Mahnbescheids richten sich nach der Höhe der Forderungssumme. Sie beginnen bei 32 Euro (Forderungen bis 1.000 Euro) und reichen über 120 Euro (Forderungen bis 10.000 Euro) bis hin zu 1.800 Euro (für Forderungen bis zu 500.000 Euro). Eine detaillierte Übersicht bietet die Seite „Mahn- und Zwangsvollstreckungskosten“ von Mahnung-Online.de. Dort finden Sie auch Angaben über die Kosten für die Beauftragung eines Rechtsanwaltes.

Das gerichtliche Mahnverfahrens besteht aus folgenden Etappen:

-

Antrag auf Erlass eines Mahnbescheids: Dafür füllen Sie ein zweiseitiges Formular aus, in dem Sie Angaben über Gläubiger, Schuldner und die Anspruchsgrundlage machen. Amtliche Ausfüllhinweise erleichtern die Dateneingabe. Sie bekommen den „Vordruck für den Antrag auf Erlass eines Mahnbescheids“ im Schreibwarenhandel und reichen ihn bei dem für Sie zuständigen zentralen Mahngericht ein.

Sie können aber auch den „Online-Mahnantrag“ der deutschen Mahngerichte nutzen: Den online ausgefüllten Antrag können Sie in Form eines Barcodes ausdrucken und an das zuständige Mahngericht schicken. Sie können den Mahnantrag aber auch via Internet versenden. Um Mahnanträge elektronisch zu übermitteln, brauchen Sie jedoch eine Signaturkarte und ein Kartenlesegerät. - Antragsprüfung durch das Gericht: Eine inhaltliche Prüfung der Anspruchsgrundlage findet nicht statt. Das Mahngericht prüft den Antrag lediglich formal und erlässt in der Regel anstandslos den Mahnbescheid an den Schuldner.

- Widerspruchs-Klärung: Nach der Zustellung hat der Schuldner 14 Tage lang Zeit, Widerspruch gegen den Mahnbescheid einzulegen:

- Widerspricht der Schuldner nicht, können Sie sofort einen Vollstreckungsbescheid beantragen und Ihren Anspruch mithilfe eines Gerichtsvollziehers durchsetzen.

- Widerspricht der Schuldner, prüfen Sie (am besten zusammen mit einem Rechtsanwalt), ob Sie Ihre Ansprüche mittels Zivilklage durchsetzen wollen.

Am Ende des gerichtlichen Mahnverfahrens haben Sie einen gerichtlichen Anspruch („Titel“), den Sie mit Unterstützung eines Gerichtsvollziehers durchsetzen können. Dazu kommt es oft aber gar nicht: Vielfach sorgt bereits die Ankündigung des gerichtlichen Mahnbescheids dafür, dass Schuldner kooperieren.

[TOP]

[Nächste Seite] → FAQ